「お金のこと」で悩んでいる人、不安のある人は多いのでは?「家計簿を付けたいけれど続かない」「老後のお金が心配」など、現在だけでなく、遠い将来のことも考えなくてはならず簡単にはいかないような……。

でも「将来のためにお金を貯めたほうがいい」ということは、多くの人が感じているはず。今持っているお金や、お金の流れを整理して、無理なく将来に備えられる「仕組み」作りをしよう。『書けば貯まる!共働きにピッタリな一生モノの家計管理』(翔泳社)の著者でファイナンシャルプランナーの塚越菜々子さんに教えていただいた。

*本記事は、Webセミナー「お金が貯まる仕組みの作り方」のレポート記事です。動画で内容を確認したい方はこちらから

株式会社KANATTA代表。ファイナンシャルプランナー(®CFP)。税理士事務所勤務を経て2016年にFPとして独立。保険や金融商品を取り扱わない独立系FPとして、主に共働き世帯の女性を中心に年間200件の家計相談を行う傍ら、運用経験の全くない女性向けの確定拠出年金・つみたてNISAセミナーや、公的年金セミナーなど、多数開催。YouTubeやSNS等でもわかりやすい情報を積極的に発信している。著書『書けば貯まる!共働きにピッタリな一生モノの家計管理』(翔泳社)

よくある悩みは「貯まってはいるけど不安」「夫婦でお金の話ができない」など

子どもが2人いて、じっくりとお金のことを考えるのが苦手だったという塚越さん。手間をかけずに家計を管理する方法を考えてきたのだという。そんな塚越さんの著書『書けば貯まる!共働きにピッタリな一生モノの家計管理』(翔泳社)の内容をもとに、家計簿なしでお金をためる仕組みを紹介していく。

年間200件以上の相談を受けている塚越さんが「よくあるお悩み」と捉えているのは以下の4つ。

・貯まってはいるけどいつも不安

・保険が適正なのかわからない

・いくら貯めたらいいかわからない

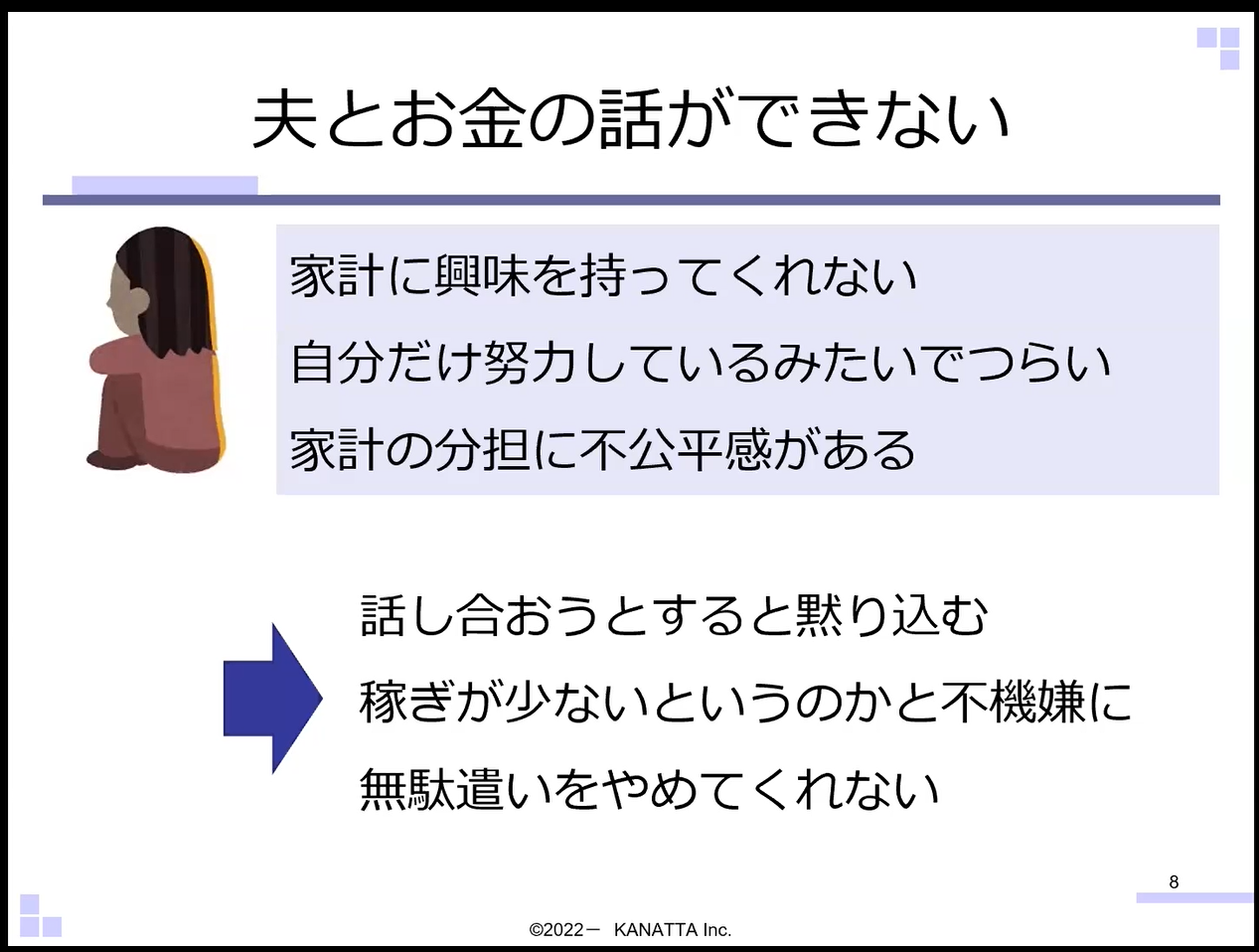

・夫婦でお金の話ができない

特に、最後の「夫婦でお金の話ができない」という悩みが多いのだそう。

「共働きに限らず、家族の判断はとても大切。夫が家計に興味を持ってくれないと、『家計を預かる自分ばかりが努力している』など、モヤモヤすることもあります」

これから夫婦でよい未来を作ろうと考えているなら、夫婦でお金の話をすることはマスト。次のポイントでチェックしてみよう。

1.そもそも話し合える関係性になっていますか?

2.パートナーは当事者意識を持っていますか?

3.話すキッカケはありますか?

4.パートナーに何をしてほしいですか?

5.具体的な数字で話す準備はできていますか?

塚越さんは、最後の「数字で話す準備」を手伝えるのがファイナンシャルプランナーだとして、このあとに細かく説明をしていった。

残念な家計パターンを知って、我が家の現在地を確認

残念な家計の例をいくつか説明していく。それぞれ、自分の家庭が当てはまるパターンを把握しておく必要がある。

・固定費と変動費で赤字になる家計

変動費と固定費の支出で、毎月の収入を超えてしまうパターン。それほど多くはないものの、共働きで財布が別だったり、口座が多くいろいろな場所から引き出されていると気が付かない場合もあるそう。

・特別支出を入れると赤字になる家計

固定と変動費は月の収入を超えていないものの、特別支出で赤字になるケース。毎月の支出ではないが、1年や2年のスパンで必ず出ていくお金。1年で見るとマイナスになっている場合も赤字家計のひとつ。

・使い切りの家計

固定費と変動費、特別支出はあるものの、ボーナスなどで何とか払えているケース。ただ、使い切っていて貯蓄できていない。

・なんとなく家計

固定費と変動費、特別支出を合わせても、毎月ちゃんと貯められている家庭でも、少し残念な場合がある。それは、「貯まっているけど、これでいいのかわからない」という状態。いつまでたっても不安が付きまとう。

これらの課題を解決するために、今の状態を知り、将来に備える家計にしていく必要がある。

現在地を知り、貯まる仕組みを作っていく

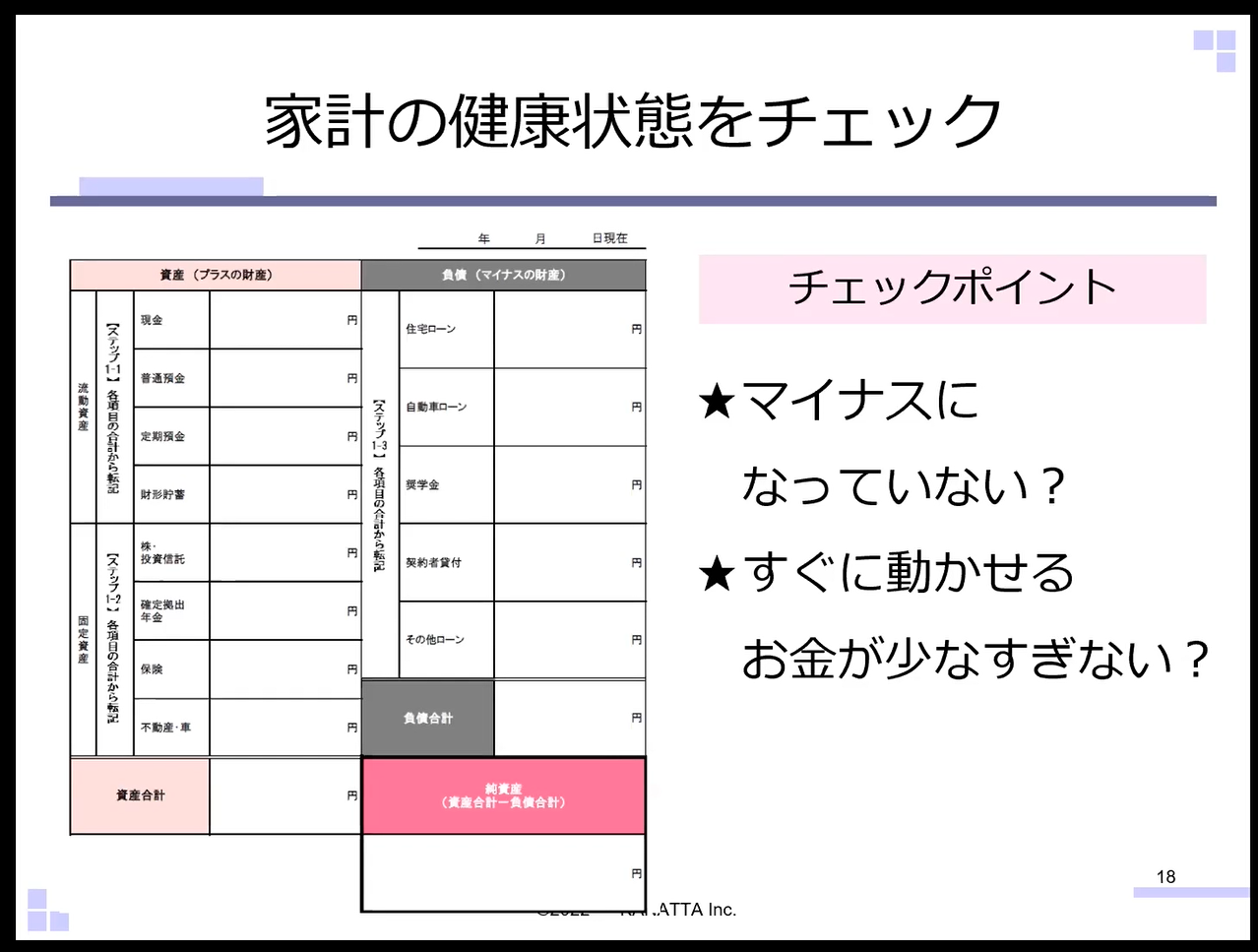

まず、自分の家庭のタイプを知っておこう。そのために、下記のものをチェックしていく。

・貯金の残高

貯蓄の残高は家族の通帳などをすべて集めて確認する。

・保険/投資/車/不動産の財産の残高

保険は現在の解約返戻金を確認。投資は現在の投資額。車なら下取り価格を調べたり、住宅は購入時の半分くらいなどでOK。

・借入の残高

住宅ローンなどは借り入れにあてはまる。

全て確認したら、塚越さんの著書にも掲載されているバランスシートに記入していく。これにより、現在の家計の健康状態がチェックできる。

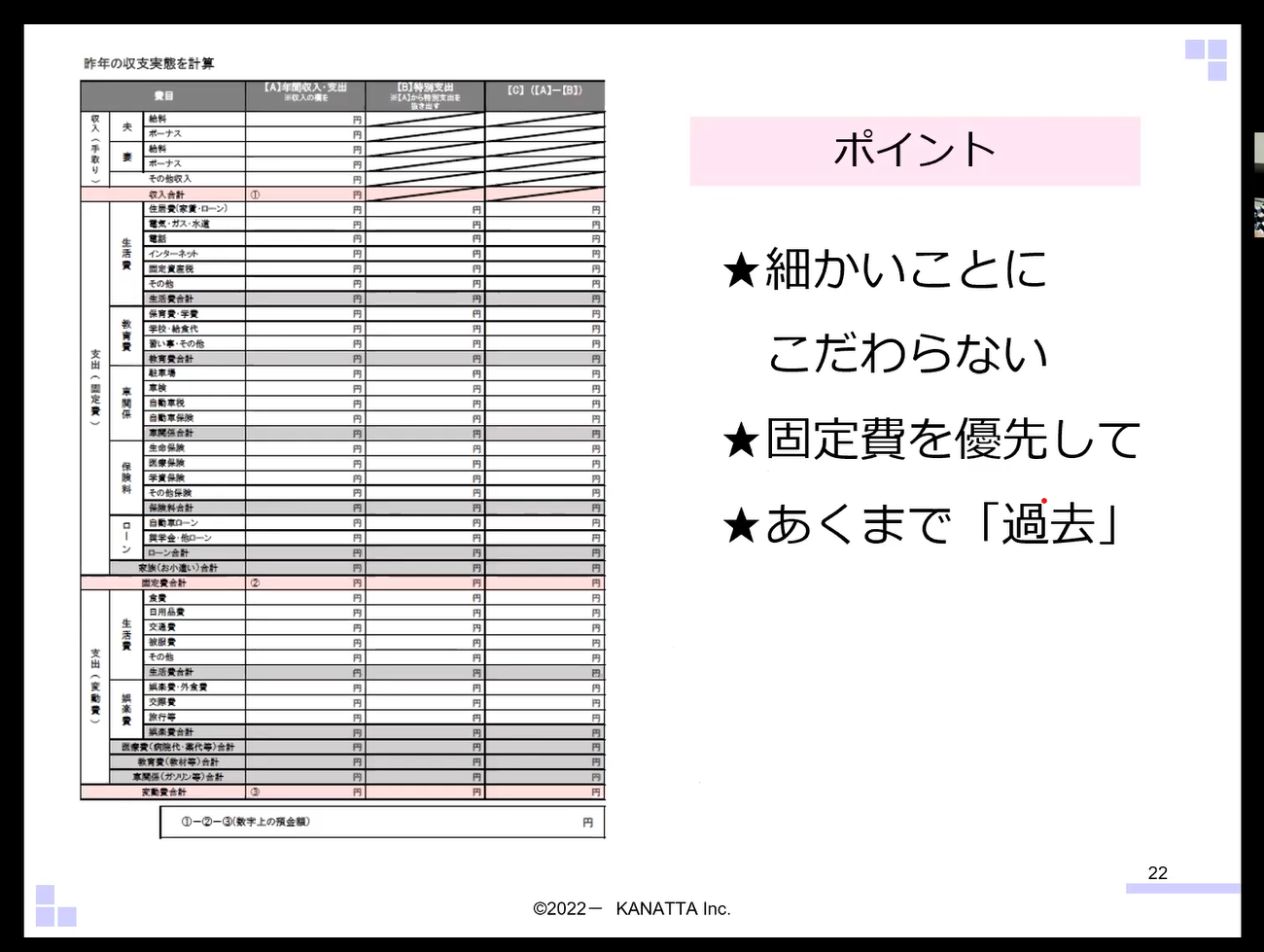

次に、昨年の収支実績を計算していく。

「本の中で最も大変なワークなのですが、一度行ってしまえば、二度とやらなくていいので頑張ってほしいところです。わかる範囲で、細かいことにこだわりすぎないことが大切です。1ヶ月のレシートを取っておいて、ざっくり集計して12倍すればいいんです。ただし、固定費は通帳やカードの明細を見てしっかり拾っておいてください」

年間の特別費が把握できたら、12で割って貯蓄しておくといい。さらに、毎月の貯金額を決めるには、未来のお金を計算する必要がある。

未来に向けて貯めるお金を把握する

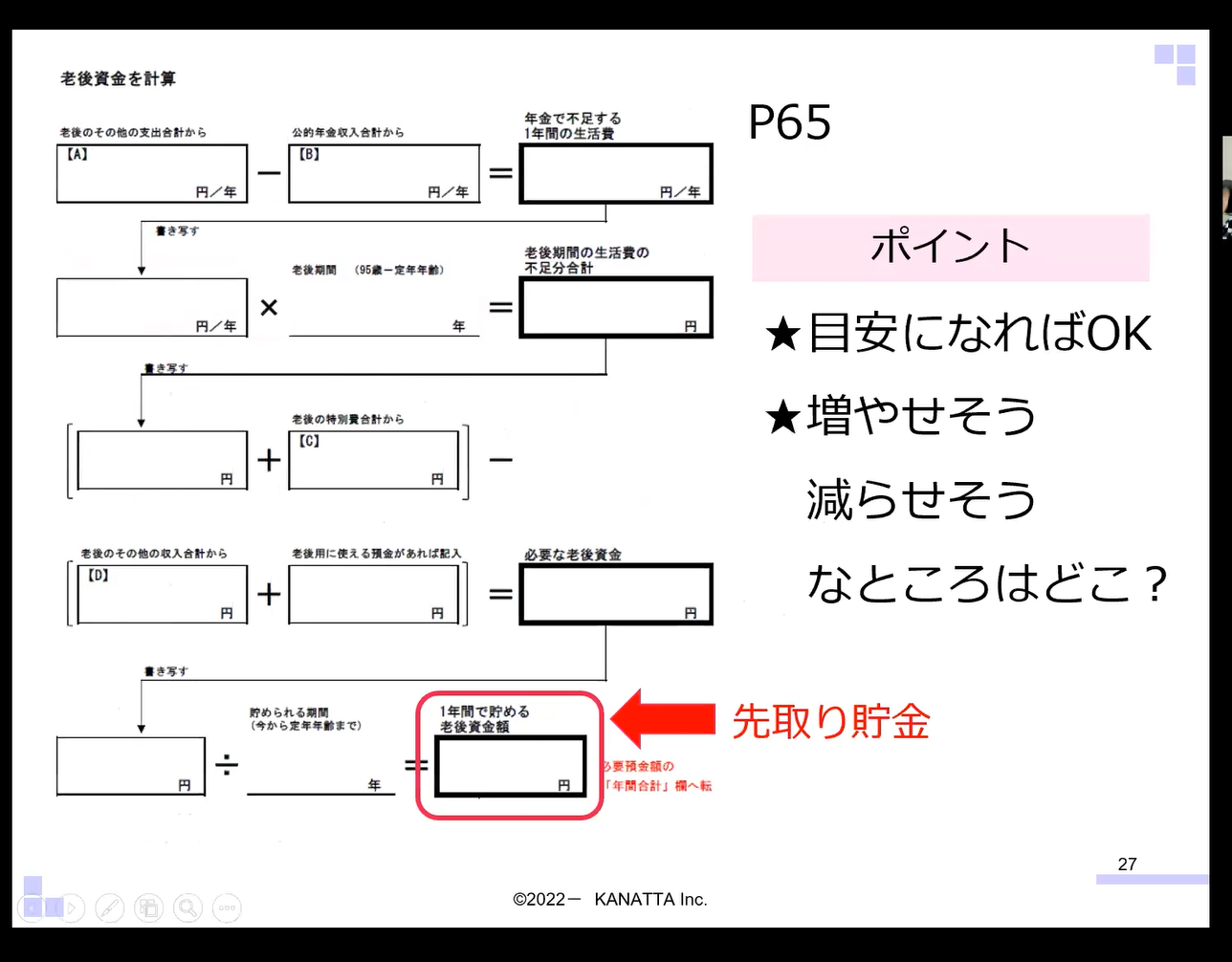

最後に、老後のために、年金や個人年金、退職金やiDeCoなどの「使えるお金」を計算していく。

「年金は計算できるので、書籍で紹介した方法でぜひ計算してみてください。また、個人年金のほか、貯蓄型の終身保険、iDeCoやNISAなども計算しておきます」

老後の生活費は、先ほど計算した「収支実績」を参考に、今より少し上乗せして医療費を算出。大きな金額になりがちな介護費は、平均で500万円くらいというデータがあるので参考にするといいだろう。また、寿命は90~100歳くらいにしておくと安心だ。

老後資金を計算したら、書籍にも紹介したシートに記入する。そうすると、これから貯める「先取り貯金」の金額が決まっていくのだ。

「日常的に使う『使うお金』から、最初に特別費のための『よけるお金』、将来のための『貯めるお金』を引いて、それぞれ別の銀行口座に入れておくのがお勧めです。将来貯めるお金は、iDeCoやNISA、保険などでもいいと思います。この仕組みができれば、ストレスフリーになります」

ただし、先取り貯金をしたら生活費が足りない、という場合などは、計画を見直す必要がある。節約できる部分を探すほか、収入を増やす選択もできるかもしれない。

「正直、これをやるのはなかなかハード。でも、面倒くさいからと一生不安を抱えるのか、面倒くささを乗り越えて貯まる仕組みを作るのか、考えてみてください」

その後、セミナーでは質疑応答にひとつずつ答えていった。

お金の計算は面倒ではあるが、しっかりやっておけばあとが楽。“今”の面倒くささを乗り越えて、将来に備えておきたい。

*Webセミナー「お金が貯まる仕組みの作り方」を動画でしっかり学びたい方はこちらから

ライター:栃尾 江美(とちお えみ)

リクルートスタッフィングにご登録いただくと、今回ご紹介した限定イベントへのご応募が可能になります。また、その他人気のプレゼントキャンペーンや、仕事や私生活に役立つ新着コンテンツなど、自分らしく働くためのたくさんのヒントをメルマガでお届けします。ぜひご登録ください。